Antonio Rossetti, CTS, “tanto risparmio ma pochi investimenti così le imprese orvietane soffrono, quali soluzioni?”

In un Rapporto appena uscito l’impresa sociale Cittadinanza Territorio Sviluppo prende in esame l’economia del territorio orvietano attraverso l’analisi congiunta di più studi. In particolare si fa riferimento, nel documento appena pubblicato, al Bollettino socio-economico 2019 del CSCO, all’Analisi dei depositi bancari dell’Umbria a cura di Mediacom043 e al recente Osservatorio permanente delle prime 20 imprese di capitali dell’Area interna Sud-ovest Orvietano proprio a cura di Cittadinanza Territorio e Sviluppo. I dati analizzati restituiscono un’ipertrofia dei depositi bancari tipica dell’orvietano e un livello del credito bancario alle imprese molto più basso ad Orvieto rispetto al dato umbro. Nel nostro territorio per ogni euro di deposito bancario solo 0,75 centesimi si trasformano in prestiti contro 0,95 della media umbra.

Un dato preoccupante che rappresenta un’ulteriore spia di allarme rispetto all’andamento economico stagnante del nostro territorio.

Abbiamo così voluto rivolgere qualche domanda in più al curatore del rapporto, Antonio Rossetti, presidente del Comitato Scientifico di Cittadinanza Territorio Sviluppo.

Presidente Rossetti in soldoni cosa sta accadendo alle imprese del nostro territorio?

I dati ci restituiscono una situazione di stasi dei prestiti bancari consolidata da diversi anni. Tutto ciò in particolare nell’orvietano. Nonostante la mole dei depositi bancari ad Orvieto sia importante, il livello dei finanziamenti effettivamente erogati è molto inferiore al credito potenzialmente erogabile. In un sistema bancocentrico, ovvero dove le banche costituiscono con gli affidamenti il principale canale di finanziamento degli investimenti delle imprese, questa stasi del credito è uno dei fattori che inducono un peggioramento della redditività delle aziende orvietane.

Quindi mi sta dicendo che l’alta propensione al risparmio degli orvietani sta minando la salute del nostro sistema imprenditoriale?

Il risparmio delle famiglie finito nei depositi ha determinato nel tessuto produttivo minori flussi di cassa gestionali, così le imprese per finanziare i loro piani di sviluppo avrebbero avuto necessità di un maggiore ricorso ai fidi bancari. Nel medio periodo, visto il basso livello di credito bancario del territorio, le nostre imprese hanno di fatto dovuto ridurre i loro piani di espansione. In generale quando il risparmio acquista depositi e non vi sia un parallelo incremento dei prestiti, vi è un ridimensionamento dei piani industriali, con meno investimenti fissi e più rimanenze di magazzino indotte dalle minori vendite. E’ quello che sta accadendo ad Orvieto, un eccesso di risparmio.

Eccesso di risparmio significa così crollo degli investimenti produttivi?

Proprio così. Aggiungerei che se non si vuole che anche l’aggiornamento del capitale produttivo già impiantato declini, bisogna necessariamente fare in modo che all’aumento dei depositi corrisponda un aumento degli impieghi bancari verso le imprese del territorio.

Quali sono le cause di tutto ciò?

Mi permetta un’espressione poco tecnica ma che rende bene l’idea, c’è uno “sciupio” di risparmio. Ovviamente, come sempre in economia, vi è pluralità di fattori. In primo luogo, la stasi demografica e la distribuzione del reddito concentrata sulle fasce più alte sono entrambi elementi importanti che certamente determinano questa situazione. In secondo luogo, non va trascurata però la contenuta dimensione delle imprese e anche la natura “familiare” di molte aziende del territorio, fattori che incidono sensibilmente sulla redditività e la crescita delle imprese orvietane.

Le imprese dell’orvietano sono molto più a rischio di altre?

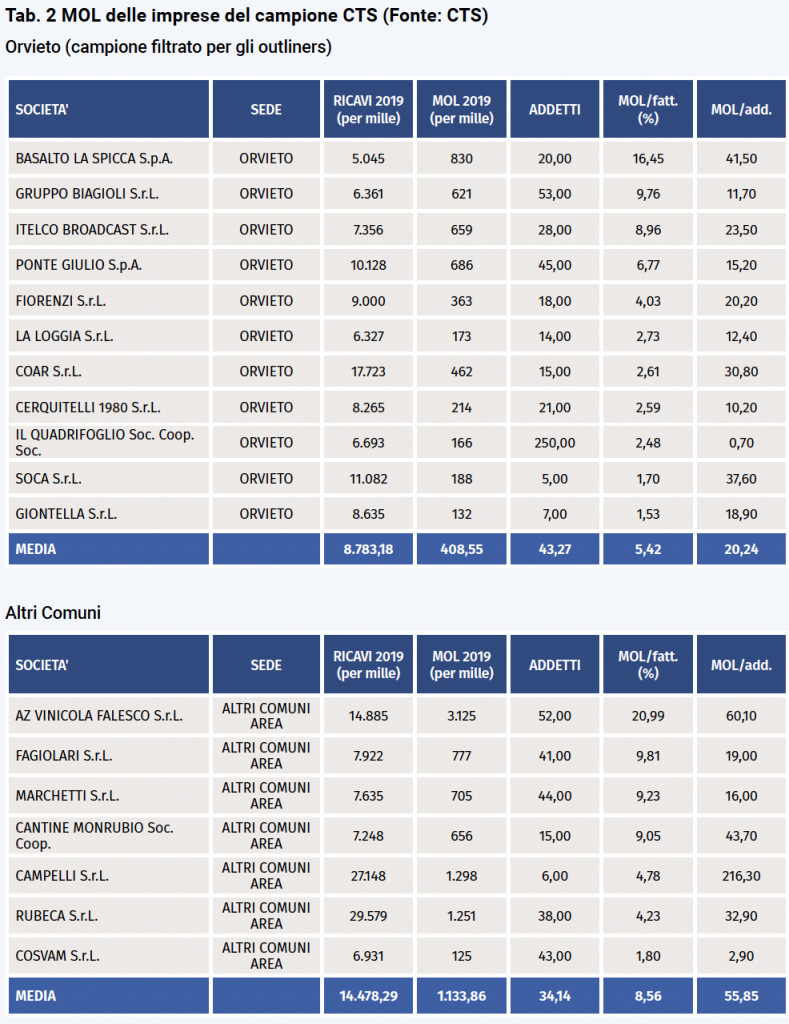

Dall’ultimo Osservatorio permanente sulle prime 20 imprese di capitali elaborato dal CTS, anche escludendo il caso Vetrya, emerge che nel 2019 il MOL (margine operativo lordo) rapportato al fatturato è stato, per le imprese di Orvieto, poco al di sopra del 5% e il MOL per addetto si è attestato attorno ai 20mila euro. Le imprese fuori dal comune di Orvieto si sono attestate rispettivamente all’8,6% e attorno ai 56 mila euro per addetto. In conclusione, vi sono molte cause che determinano una contenuta redditività delle imprese, ma molte di esse sono evidentemente correlate al deficit d’investimento.

Perchè secondo lei vi è nel nostro territorio questa mancata crescita del credito alle imprese da parte delle banche?

Il fatto che il credito effettivo rimanga molto al di sotto rispetto a quello potenziale, garantito dall’alto livello dei depositi, può dipendere sia dalla domanda che dall’offerta di affidamenti. Probabilmente la spiegazione sta in un mix tra domanda e offerta, per cui la contenuta redditività aziendale corrente induce, se proiettata nel futuro, aspettative non ottimistiche aumentando così il rischio d’insolvenza percepito dalle banche. Allo stesso modo gli imprenditori possono sviluppare una visione pessimistica sull’andamento del futuro e procrastinare così i loro piani di sviluppo.

Quali le soluzioni perseguibili e in che tempi?

Le linee d’intervento, sono riassumibili secondo tre approcci: in primo luogo, il miglioramento tecnologico, in secondo luogo un cambiamento organizzativo, in terzo luogo una rivisitazione del ruolo funzionale dell’imprese dell’orvietano all’interno della «catena del valore», con la finalità di svolgere, in luogo delle attuali, quelle fasi del ciclo di produzione a più alto valore aggiunto. Da ultimo, un cambiamento nelle relazioni tra imprese (integrazione, deverticalizzazione, partnership, accordi di rete) e nei mercati del lavoro (un nuovo “modo di produzione” maggiormente volto al digitale e sfruttando anche le nuove possibilità dello smart working). Occorre innovazione! Il che richiede tempo, pianificazione e investimenti. Per questi ultimi vi sarebbe già lo stock di risparmio accumulato, investito in depositi e pertanto trasformabile in impieghi, in cerca di idee innovative.